決算数字を見ると大赤字の出前館さん。大量の広告宣伝や割引クーポンを発行するだけでなく、配達する人の確保でお金を使いまくってきました。

ただ、2024年8月期、2025年8月期の決算を見てみると、大きく戦略を変更してきているように見えますが、赤字覚悟の思い切った投資は引き続きおこなっています。

この記事では、出前館さんのサービス内容、財務三表から見た2025年8月期の決算内容の解説に加えて、投資理由と資金調達方法についてわかりやすく解説します。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業実例研究】成長企業の成長理由)

出前館の大赤字の理由とは?

マーケットシェアを取るために、先行投資をおこなっている

これにより赤字になっています。ただ、収益をどのように出すかという考え方に変更し、広告費等を減らすことで、売上は397億円に落ちました。昨年は504億円、一昨年は昨年514億円でした。

出前館が大赤字でも倒産しない理由

キャッシュ=現金があるから

会社は大赤字を出したとしても倒産しません。会社が倒産するのは、現金がなくなった時です。したがって、赤字の場合だけでなく、黒字でも倒産することがあるのです。

(詳しくは「倒産」をわかりやすく解説を参照)

では、現金はどのように集めているのでしょうか?

資金調達は、株を発行して資金を調達しているか?銀行借り入れで資金調達しているか?のどちらかですが、出前館さんは、株を発行して資金調達しています。

株を買ってもらうことで集めた現金は、会社にとっては返済する必要のない資金調達となります。

株を買う人は、今は大赤字でも、将来的に大きな利益が出て株価が上がり、投資した金額以上のリターンがあると判断するから株を買うのです。

出前館のサービスとは?

出前館さんは、フードデリバリーを中心とした事業展開しております。

出前館さんは、名前の通り出前の代行業務を行っているのですが、収益源は4つです。

1つ目は、出前の代行業務です。様々な店舗から出前の代行業務を行うことで、商品価格の25%の手数料をもらっています。

2つ目は、出前館のサイトに店が出店し、消費者とマッチングした時に店からもらう商品価格の10%のシステム利用料です。楽天市場などと同じ仕組みです(手数料は変わります)。

3つ目は、クレジット決済手数料です。消費者が支払う総額の2.8%~3.0%です。

4つ目は、消費者に店舗の商品金額に上乗せする送料です。

出前館を財務三表から見るとどんな会社?

では、まずは、出前館さんがどんな会社かを公表されている財務三表で見てみます。

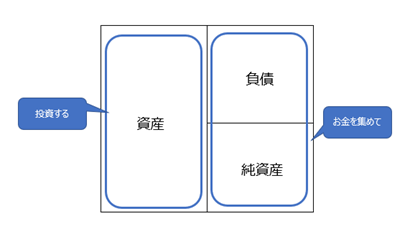

会社とは「現金を使って現金を増やす行動」をおこなっており、その行動は以下の流れです。

・お金を集めて投資する(貸借対照表B/S)

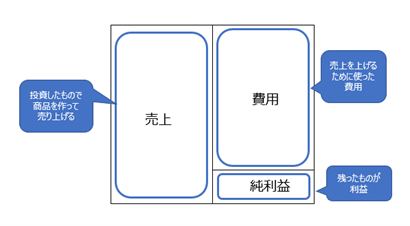

・投資したのものを使って売り上げ、費用を引けば利益(損益計算書P/L)

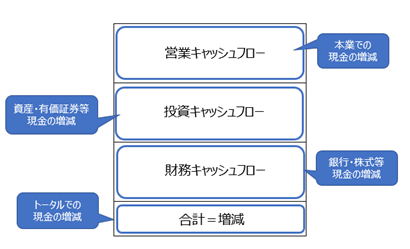

・上記の結果、現金が増えたのかどうかを把握する(キャッシュフロー計算書C/F)

(詳細は「会社の本質は何?」を超わかりやすく解説を参照)

この流れに現在の業績を加えて順番で見ていきましょう。

出前館さんの公表されている、決算短信(2025年8月期)を元に説明していきます。

上記の場所から、2025年8月期決算短信をご覧ください。

注意点ですが、数字の単位が万円や億円ではなく、千円となっています。

財務諸表等では、例えば10,000,000円=1,000万円はカンマごとで切られて表示される場合がほとんどです。

具体的には10百万円や10,000千円と表示されます。

表の右上等に表記の単位が記されていますので、見る癖をつけることと、この表記に何とか慣れましょうね。

ちなみに、この記事ではわかりやすいように、万円・億円かつ数字を丸めて表記します。

直近の業績

売上397億円(昨年504億円、一昨年514億円)、売上総利益46億円(昨年116億円、一昨年105億円)、営業利益▲49億円(昨年▲60億円、一昨年▲123億円)となっています。

昨年と比べると営業損失が削減されましたが、まだ赤字です。

お金を集めて投資する(貸借対照表B/S)

(貸借対照表の見方は「貸借対照表(B/S)」超簡単解説&使い方紹介を参照)

お金を集める

どのようにお金を集めているかを見てみましょう。貸借対照表の右側です(決算短信5.6P参照)。

借入金はなく、資本金と資本余剰金で494億円(昨年543億円、一昨年543億円)となっています。

投資する

それをどう投資しているか見てみましょう。貸借対照表左側です。

現金で285億円(昨年345億円、一昨年409億円)を持っています。広告宣伝費、デリバリー、システム構築に使うためです。

投資したのものを使って売り上げ、費用を引けば利益(損益計算書P/L)

(損益計算書の見方は「損益計算書(P/L)」超簡単解説&使い方紹介を参照)

再度どれだけの売上と利益が出ているかを見てみます(決算短信7.8P)。

売上397億円(昨年504億円、一昨年514億円)、売上総利益46億円(昨年116億円、一昨年105億円)、営業利益▲49億円(昨年▲60億円、一昨年▲123億円)となっています。

昨年と比べると営業損失が削減されましたが、まだ赤字です。

ついに売上が昨年を大きく下回りました。営業利益はマイナス幅が縮小し、営業損失が49億円となっています。

広告宣伝費は昨年72億円、一昨年97億円使っていますが、今期は広報されなくなりました。

上記の結果現金が増えたのかどうかを把握する(キャッシュフロー計算書C/F)

(キャッシュフロー計算書の見方は「キャッシュフロー計算書(C/F)」超簡単解説&使い方紹介を参照)

キャッシュの増減を見てみます(決算短信11P)。

前期と比べて期末残高は285億円(昨年345億円、一昨年409億円)です。

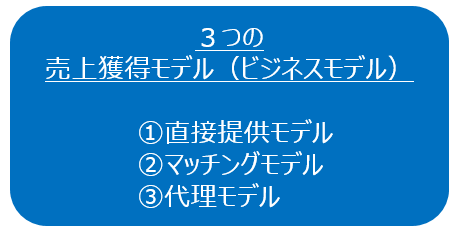

出前館はどんなビジネスモデル(売上獲得のモデル)?

(モデルの詳細は「売上獲得のモデル(ビジネスモデル)は3つ」をわかりやすく解説を参照)

マッチングモデル

基本はマッチングモデルです。

出前館のサイトに、出前サービスを提供する飲食店が掲載され、出前をしてほしい消費者に来訪してもらい、飲食店と消費者をマッチングさせるモデルです。

販売と同時に商品代金の10%を飲食店が出前館へ支払います。

上記に加えて、追加サービスを提供しています。シェアリングデリバリーと呼ばれる出前自体の業務を出前館が行う仕組みです。

自分たちで出前を行うのか?出前館に頼むのか?を参画する飲食店が選択します。

出前館にお願いする場合は、上記に加えて商品代金の25%の手数料を払います。合計すると商品代金の35%となります。

様々なキャンペーン等で利率は変更の場合があるようなので基本料率を掲載しています。

ちなみに消費者からもらう送料は出前館さんの収入となります。

出前館大赤字でも攻め続ける理由「詳細解説」

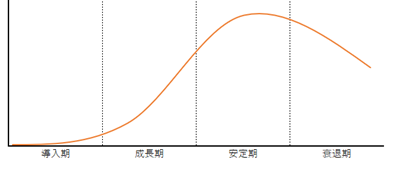

デリバリ―代行サービスの現状

成長期

デリバリー代行サービスは、今一気にマーケットが広がっています。

現在は、ウーバーイーツと出前館の2社が大きなシェアを持っています。

現在のステージは成長期真っただ中ですね。まだまだ伸びるマーケットなので、各社とも大きな投資をしています。

(成長期の説明は、「プロダクトライフサイクル」超簡単解説&使い方紹介を参照)

攻めている理由①生き残るには2、3社

シェアが大事

世界の他の国では、先行してサービス提供されています。

それらの国を見てみると最終的には2、3社に集約しているとのことです。

全国津々浦々まで社名を知られることと、配送網を構築することが事業拡大のポイントとなります。

特に配送網構築は時間とコストがかかるため、先行投資ができる会社しか生き残れないのでしょう。

また、シェア拡大のためにM&Aも起きやすく、最終的に2、3社に集約されるのだと思います。

そうなると想定した場合、日本国内のマーケットをいかに早く獲得するかがポイントとなり、先行投資合戦となるのです。

ウーバーイーツが攻めている今、出前館も徹底的に攻めるしかないのです。

攻めている理由②配送網を他に利用

食品だけではないマーケットへ横展開

今は、飲食店のデリバリー代行で配送網を構築していますが、将来的には飲食以外で配送網を使うことができます。

例えばお買い物代行や、薬、衣料、文具なんでも転用できます。

更に高齢者社会となり、ニーズは間違いなく広がります。

これらのニーズも視野に入っているので、まずは出前代行サービスでシェアを獲得することと、配送網を構築することを急いでいるのでないかと私は想像しております。

出前館の戦略変更

前期の決算書を見ていると、今までの出前館さんとは違う部分が多くあります。

・利益を出す動きをし始めた

・新規調達をおこなわなかった

・流通総額が減った

・フードだけでなく、ノンフードへの取り組み

それぞれを紹介します。

利益を出す動き

今までとは違い、利益を出す動きをし始めています。今までイケイケドンドンでお金を使っていましたが、大幅にコストを減らす動きをしております。

新規調達をおこなわなかった

過去は新規株式発行で大きな資金調達をしていましたが、前々期から新規株式発行はおこなっていません。上記のコストカットによる支出減の影響もあるでしょう。

今ある資産で、どれだけ事業成長できるか?という動きになっています。

流通総額が減った

重要指標が流通総額12%減りました。昨年まで重要指標としてたアクティブユーザー数は非公表となりました。

フードだけでなく、ノンフードへの取り組み

今までは、フード分野で徹底的に成長していく戦略でしたが、デリバリーの仕組みを使った横展開を始めていますと昨年は公表されていましたが、今回の決算資料では記載がなくなりました。

本来は、各家庭へのデリバリー網を作り、フードからその他の分野へ進出することを想定していたのですが、その記載がなくなったということは、まずはフードと立て直すことに主眼を置くのだと思います。

出前館大赤字の理由「まとめ」

マーケットシェアを取るために、大きな先行投資をおこなっている

投資しないと負けとなるマーケットにおいて、成長期の今、徹底的に攻めているのですね。

3年後どんなマーケットになっているのか?その時に、出前館とウーバーイーツの関係がどうなっているのか楽しみですね。

他にも「企業実例研究」で以下の会社の記事を書いています。参照下さい。

- 「キーエンス」

- 「ZOZO」

- 「メルカリ」

- 「オービック」

- 「ビズリーチ」

- 「サイボウズ」

- 「ラクス(楽楽清算等)」

- 「エムスリー」

- 「日本M&Aセンター」

- 「ワークマン」

- 「Sansan」

- 「ダイキン工業」

- 「ABCマート」

- 「モノタロウ」

- 「良品計画(無印良品)」

- 「ラクスル」

- 「freee」

当サイトでは以下のカテゴリーで200以上の記事を掲載しています。気になる内容があれば参照下さい。

・【学びの大前提 】学ぶ前にしっておきたいこと

・【 概念の本質 】ビジネスの根幹・基礎用語の本質・人の本質

・【キャリアプラン】軸とタイミング・成長ロードマップ

・【 自己成長 】定義から効率的な学びの方法を紹介

・【社会人の悩み 】素朴な悩み・よくある悩みと対策

・【 課題解決 】問題課題、戦略戦術フレームワーク・法則

・【ビジネススキル】必須スキル・思考方法・コミュニケーション

・【ビジネス用語 】基礎用語解説

・【 企業会計 】一つの軸で理解・収益構造とコスト分析

・【企業実例研究 】成長企業の成長理由

・【 会社の環境 】良い会社の特徴

・【 転職 】転職前の心構えと知識・具体的な方法

・【 読書ガイド 】テーマ別おススメ本

・【 入社年次別 】知っておきたい仕事の本質

・【 ブログ 】よしつの思考ログ

以下で失敗しない本選びのために、何回も読んだおススメ本を紹介しています。

何何回も読んだおススメ本!ビジネスに必要な4領域13テーマに分けて紹介はこちら

本の購入費が気になる方は、アマゾンさんが電子書籍の定額読み放題サービスをおこなっています。

読み放題「Kindle Unlimited」をおススメする人しない人はこちら

本を読むのが苦手な方には、プロのナレーターが本を朗読してくれるサービスがあります。

オーディオブック2強「Amazon Audible」「audiobook.jp」を徹底比較はこちら

本の置き場や持ち運びが嫌な人は、アマゾンさんのKindle(キンドル)端末がおススメです。

(詳細は、Kindle端末の選び方とおススメをわかりやすく紹介を参照)

記事を用語から探したいなら、以下を参照下さい。