損益計算書(P/L)の中で表される利益の増減と、会社にある現金の増減は同じ金額ではありません。

銀行からお金を借りたり、借入金を返済したり、有価証券を買ったり、減価償却費があるからです。

そのため、キャッシュの増減を表すキャッシュフロー計算書の作成・公表が、2000年より上場会社に義務付けられました。

この記事では、キャッシュの増減と総量がわかる「キャッシュフロー計算書(C/F)」の概要を、財務三表の中の位置付け含めてわかりやすく解説します。

キャッシュ=現金及現金同等物という意味ですが、ここではよりイメージしやすい言葉である現金という言葉を使います。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

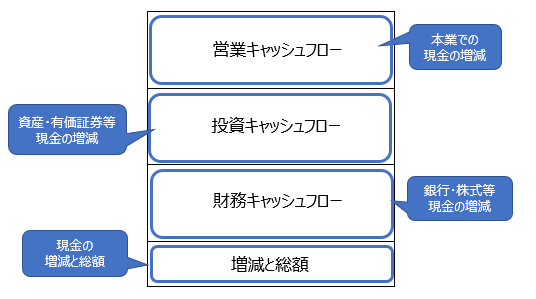

キャッシュフロー計算書(C/F)とは?

営業キャッシュフローとは、本業での現金の増減

投資キャッシュフローとは、資産や有価証券の投資・売却での現金の増減

財務キャッシュフローとは、銀行の借入返済や株式発行等での現金の増減

合計で現金の総額と昨年比がわかる

上記4つのことがわかれば大丈夫です。

会社は、利益が出ていても、現金がなくなれば倒産します。黒字倒産と言います。逆に言えば、赤字でも現金があれば倒産しません。

したがって、現金がどのように増減しているかが会社にとって一番大事なことなのです。

財務三表の中でのキャッシュフロー計算書(C/F)の位置付け

キャッシュフロー計算書(C/F)とは、財務三表のひとつです。

財務三表は、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)の3つです。

会社とは、現金を使って現金を増やす器ですが、この活動は以下となります。

.現金を集める

2.集めた現金を使って投資する

3.投資したものを使って売上を上げる

4.売上を上げるために使った経費を差し引く=利益

5.現金が増えたのかどうかを確認する

会社は現金を使って現金を増やす活動をおこなっています。この流れが上記となります。1.2を貸借対照表(B/S)、3.4を損益計算書(P/L)、5をキャッシュフロー計算書(C/F)が表しています。

キャッシュフロー計算書(C/F)は、会社の活動の一番最後の部分を数値で表しています。このように財務三表をつなげて、全体の流れで見ると理解がしやすくなります。

(詳しくは「財務三表(B/S、P/L、C/F)」はひとつの考え方でつなげて理解するを参照)

キャッシュフロー計算書(C/F)の詳細説明

そもそもキャッシュフローとは何か?から説明します。

キャッシュフローとは?

キャッシュの流れ

そもそもキャッシュとは何か?現金及び現金同等物です。現金同等物とは、すぐに現金にできるものです。

そのキャッシュの流れを表したものがキャッシュフローといいます。

そもそもなぜキャッシュフロー計算書が必要なのか?

・売上計上と同時にお金が振り込まれるわけではない

・減価償却という会計上のルールで費用計上される

・銀行等からお金を借りても利益には関係しない

上記3つの理由で必要となります。

損益計算書(P/L)を見れば利益額がわかるので、わざわざキャッシュフロー計算書は必要ないのでは?と思う方もいます。

ただ、損益計算書(P/L)の利益と会社にある現金はイコールではないのです。

それぞれ説明していきます。

売上計上と同時にお金が振り込まれるわけではない

納品日=入金日ではない

私たちがネットショップでクレジットカード決済する時、クレジットカードを登録して、購入ボタンを押します。

押した瞬間取引の完了となりますが、自分の口座からはその日ではなく、しばらくたった後に引き落とされることになります。

会社対会社でも同じように「信用取引=掛取引」と言って、購入日=売上計上日からしばらくたってから、お金を振込等で支払ってもらう取引方法がほとんどです。

(詳しくは支払いサイト・売掛金・買掛金をまとめてわかりやすく解説参照)

例えば3月末決算の会社で、3月20日に商品を申込んで頂き、3月25日に商品を納品した場合、その期の売上となります。

ただ、実質の代金の入金は4月以降となります。

損益計算書(P/L)では発生主義(基本納品日)を取っているため、売上計上と入金が期をまたぐことがあるのです。

売上は前の期なのに、現金を払ってもらうは次の期となり、3月末で締めた利益と現金が変わってしまいます。

減価償却という会計上のルールで費用計上される

実際の現金の支払いと費用計上の方法が違う

ある資産を100万円で購入したとします。この資産は5年使えるので、5年に分割して費用計上しなさいという会計上のルールがあります。

これを減価償却と言います。

100万円で購入した段階で100万円の現金は支払うのですが、損益計算書(P/L)では、毎年20万円を5年間に分けて計上するのです。

これで現金はその期に100万円減っているのに、費用は20万円しか計上しないので、利益と現金が変わってしまいます。

銀行等からお金を借りても利益には関係しない

お客様から支払ってもらう現金以外の入出金がある

損益計算書(P/L)には、お金を借りても、表記はされません。100万円借りたら、現金は100万円増えるのに、利益は増えないのです。

この3つから利益と現金はイコールではないのです。

営業キャッシュフローとは?

本業での現金の増減

営業キャッシュフローといいますが、損益計算書(P/L)の営業利益とは違います。混同しないでください。

投資及び財務キャッシュフロー以外のすべての現金の増減が、ここに記載されます。

ただ、基本的な考え方は、最終的に利益が出たら現金が増え、損失を出したら現金が減ります。

但し、すでに説明したように、利益と現金は変わる場合があります。

投資キャッシュフローとは?

投資活動による増減

資産や有価証券等の購入・売却に伴う現金の増減を表します。どれだけ何に投資したのか?がわかります。

商品や製品を作るために、工場設立やソフトウェアを購入した場合も含まれます。

投資することで、生産量や効率アップや、新しい商品を作ることができますので、会社にとっては必ず必要なことです。

財務キャッシュフローとは?

財務活動による増減

銀行からの借り入れや返済、株式の発行等での現金の増減を表しています。

お金を借りる・集めると現金が増え、お金を返せば、現金が減るということです。

現金の増減と総額

合計が現金の総額

営業・投資・財務キャッシュフローを足し引きした合計値で、当期の現金の総額と昨年と比べた現金の増減がわかります。

キャッシュフロー計算書(C/F)の見方

営業キャッシュフロー

当然プラスがいいです。マイナスになっているのは、本業で儲かっていないことです。

投資キャッシュフロー

会社の成長と投資は切っても切れない関係です。

成長するためには必ず投資が必要です。投資するということは、現金はマイナスになります。

投資しないということは、今の手持ちの強みだけで勝負しないといけなくなります。強みは永続しないものなので、将来的に稼げなってしまいます。

(詳しくは「プロダクトライフサイクル」超簡単解説&使い方紹介を参照)

ただ、営業キャッシュフローや財務キャッシュフローで現金がプラスにならないと、投資したくてもできません。

したがって、本当は投資したいが、投資できずに結果現金を使わずにプラスになるという場合もあります。

財務キャッシュフロー

銀行等からの借金は、金利を上乗せして返さないといけないので、増やしたくない。

株式を発行してお金を集めることができれば、返さなくていいお金が入るのでうれしい。

お金は借りたくないけど、現金がないと投資もできないし、日々必要な運転資金も必要となる。

このあたりが、財務キャッシュフローの難しさです。どちらがいいとは一概に言えない。

ということでこれらの3つのプラスマイナスの組合せを見たときに、この会社の戦略や置かれている状態が見えてきます。

増減や総額の意味

会社が倒産するときは、必ずおきていることがあります。現金がなくなるという事実です。

どんなに最終利益が赤字であろうが、現金があれば倒産はしません。

したがって、現金の増減や総額というのは、会社の生死に関わるとっても大事な問題です。極論を言えば、利益よりも現金が大事なのです。

キャッシュフロー計算書(C/F)のまとめ

・利益と現金はイコールではない→信用取引や会計ルールによる

・現金がどこで増減したかわかる→営業・投資・財務のどれで増減したかわかる

・会社は利益より現金が大事→現金がなくなれば倒産

会社にとって一番大事な現金の増減。キャッシュフロー計算書(C/F)を見ればどのような状態がすぐにわかります。したがってとても大事なものとなります。

上場会社では、キャッシュフロー計算書を作成・公表にしないといけませんが、その他の企業では公表は任意となっています。

他にも企業会計に関する「一つの軸で財務三表を理解」に関する以下の記事を書いています。参照下さい。