貸借対照表(B/S)は、売上や費用などのように身近なものを扱わないため、なじみがなくとても理解しずらいものです。

ただ、会社の活動は、「現金を使って現金を増やす活動」で、財務三表をこの考え方でつなげると貸借対照表(B/S)の理解が進みます。

具体的には①現金を集めて投資する、②投資したものを使って売上げ、費用を差し引く③最終的に現金が増えたかどうかを確認するという流れになります。

①は貸借対照表(B/S)、②は損益計算書(P/L)、③はキャッシュフロー計算書(C/F)が表しています。

会社にとって、お金を集めることと投資することはとても大事なことです。

この記事では、貸借対照表(B/S)の詳細を、財務三表との関係も加えてわかりやすく説明していきます。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

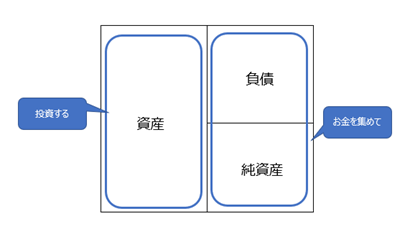

貸借対照表(B/S)とは?

右側はどうやって現金を集めたか?左側は何に投資したか?

貸借対照表(B/S)の説明はたったこれだけです。

貸借対照表(B/S)の説明で、よく流動比率とか当座比率とか様々な見方が紹介されています。

これらは、経営に関わる人・経営分析に関わる人が見る指標となります。

まずは、現金をどう集めて何に投資しているか?の視点だけで見ましょう。

財務三表の中での貸借対照表(B/S)の位置付け

貸借対照表(B/S)とは、財務三表のひとつです。

財務三表は、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)の3つです。

会社とは、現金を使って現金を増やす器ですが、この活動は以下となります。

1.現金を集める

2.集めた現金を使って投資する

3.投資したものを使って売上を上げる

4.売上を上げるために使った経費を差し引く=利益

5.現金が増えたのかどうかを確認する

会社は現金を使って現金を増やす活動をおこなっています。この流れが上記となります。1.2を貸借対照表(B/S)、3.4を損益計算書(P/L)、5をキャッシュフロー計算書(C/F)が表しています。

貸借対照表(B/S)は、会社の活動の一番最初のとても大事な部分を数値で表しています。このように財務三表をつなげて理解することわかりやすくなります。

(詳しくは「財務三表(B/S、P/L、C/F)」はひとつの考え方でつなげて理解するを参照)

貸借対照表(B/S)の詳細解説

「現金を集めて」「投資する」をそれぞれ説明します。

右側は現金をどのように集めているか

・返済しないといけないお金で集める(負債)

・返済しなくていいお金で集める(純資産)

集め方は上記の2つです。

返済しないといけないお金で集める(負債)

負債は、金融機関からの借り入れが主となります。

短期借入金という1年以内に返す借り方と、長期借入金という1年以上先に返す借り方があります。もちろん、借りたお金に金利分を上乗せして返済します。

その他社債という債権を買ってもらう方法(最終的には返済する)もあります。

返済しなくていいお金で集める(純資産)

純資産は、発行した株式を買ってもらったお金と、昨年までの利益が積みあがったお金が主となります。

返済しなくていいという意味は次の通りです。

例えば100円の株式を1株買ってもらうと、会社には100円のお金が入ります。

購入した人は、配当をもらう権利と、購入した株を売る権利があります。

購入した人は、1年に一回、持っている株数に応じて払われる配当金を受け取る権利があります。

また、株価が100円から150円になった時に、株を売る権利を使って50円儲けることができます。

仮に株を購入した会社が倒産した場合、株主は投資した金額以上の損失を負うことはありません。

したがって、株を購入してもらった会社には、株を購入してもらったお金を購入した人に返済する義務はないのです。

また、過去の利益が積みあがった利益余剰金も、同じく返す必要のないものです。

左側は集めた現金を何に投資しているか

集めた現金をそのまま持っておく

仕入れた商品の在庫で持つ

土地や建物に投資する

有価証券に投資する

代表的な投資は、上記となります。

投資なので、各社の判断で様々な特徴が出ます。当然、業界によっても様々な特徴があります。

貸借対照表(B/S) で知っておきたい2つのこと

貸借対照表(B/S)では、様々な分析がおこなわれますが、まずは、自己資本比率と棚卸資産の2つだけ知っておけば大丈夫です。

自己資本比率

自己資本比率とは?

集めたお金の中で、返済しなくていいお金の比率

自己資本比率とは、集めたお金の内、返済しなくていいお金がどれだけあるかを表したものです。当然返さなくていいお金の比率が高いと、経営が安定しやすくなります。

トータル100万円集めたときに、返済しないといけないお金で80万円集めた会社と、20万円だけ集めた会社では、どちらの経営が楽でしょうか?

当然、20万円の会社の方ですね。100万円お金を集めたが、20万円しか返さなくていいのですから。

計算式は、以下になります。

自己資本比率=純資産÷(負債+純資産)

集めたお金の内、どれだけ返さなくてもいいお金で集めたか?の比率を表します。

自己資本比率の見方

比率の高さと投資のバランス

大前提は、返さなくていいお金である純資産の比率が高い(=自己資本比率が高い)方が、経営は安定します。

したがって、自己資本比率は高ければ高い方が良いと言われます。但し、1点だけ注意点があります。

自己資本比率が高く、投資も沢山している場合はOKですが、自己資本比率が高く、投資をしていない会社は危険です。

会社は今儲かっていたとしても、現在売れている製品・商品・サービスは必ず売れなくなります。

したがって、既存商品が売れている間に、更に儲けるために新たな事業などへの投資が必要となります。

自己資本比率が高くても投資をしていない会社は、今売れているものが売れなくなった時に業績が下がる可能性が高くなります。

(詳しくはプロダクトライフサイクル(PLC)をわかりやすく解説&使い方紹介を参照)

棚卸資産(商品・製品在庫、半製品、原材料等)

棚卸資産(商品・製品在庫、半製品、原材料等)とは?

商品・製品を作るために仕入れて、まだ販売できていないもの

貸借対照表(B/S)の左側に棚卸資産という科目があります。

これは、商品・製品を作るために仕入れて、まだ販売していない物のことです。

商品・製品在庫とは、まだ販売前の仕入れた商品や完成した製品です。

半製品とは、作りかけで完成はしていない製品のことです。

原材料とは、業者から仕入れ済みでこれから製品にする前のものです。

これらは、販売することで、現金にかえることができるので資産となります。

棚卸資産が多いと大きな問題

・すでにお金を支払っている

・売れなければ廃棄

棚卸資産はすでに仕入れたものです。ということは仕入れ代金を払う前か、もしくは払った後のものです。

もし支払ったものが多ければ、まだ売れていない=現金が入ってこないのに、すでに現金をはらったものが大きいことになり、手元資金が厳しくなるという問題になるのです。

棚卸資産は、製品・商品・サービスを作って販売する上で必ず必要となります。確かに資産であり価値があるものです。ただ、大前提として「販売することができれば」という前提付きとなります。

もし、販売できなければどうなるか?

生鮮品等の使用期限が限られているものは、廃棄となり価値なしとなります。

そうでないものは、保管しておかなければならないため倉庫代等の保管料がかかります。

そのまま販売できなければ、古くなったり、競合会社からすぐれた製品・商品・サービスが発売され、価値がなくなってしまいます。

したがって、会社は出来るだけ棚卸資産である在庫や原材料を持たない経営をおこなう必要があるのです。

必要な時に必要なだけ仕入れることができると、廃棄や保管料というリスクがなくなるだけでなく、仕入れ代等を先に払う必要がないため、資金繰りが楽になるからです。

同業他社と比較してみると経営の効率が見えてきます。在庫は必要だが、持ってもいけないという二律背反問題をどう解くか?は大きな経営課題です。

貸借対照表(B/S)のまとめ

・現金をどのように集めているかがわかる

・どのように投資しているかが分かる

どのようにお金を集め、どのように投資するかがわかります。その上、経営の安定状況も見えます。ただ、経営分析が仕事でない人は、上記のことだけわかっておけば大丈夫です。

他にも企業会計に関する「一つの軸で財務三表を理解」に関する以下の記事を書いています。参照下さい。