中小企業のM&A仲介事業で有名な日本M&Aセンターさん。M&A仲介業者の中でも事業承継に強みを持ち、仲介件数も1位の実績です。

この記事では、日本M&Aセンターさんが、なぜここまで売上を伸ばすことができたのか?をわかりやすく解説します。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業実例研究】成長企業の成長理由)

日本M&Aセンターの高成長の理由は?

・中堅・中小会社をターゲットに30年間事業をおこなっていること

・売り手買い手のニーズが集まる場所を押さえたこと

・コンサルタント(=営業)へのプレッシャー

この3点が高成長の理由です。

日本M&Aセンターの事業内容とは?

メイン事業はM&Aの仲介業です。M&Aとは、Mergers(合併) and Acquisitions(買収)の略で、文字通り、企業と企業の、合併もしくは買収を仲介する事業です。

収益は、買い手と売り手それぞれからもらう、成功報酬と着手金です。

ちなみに、2026年決算説明資料を見ると、売り手と買い手合計で、1案件平均4,570万円の成功報酬をもらっています。

会社の売買という大きな案件なので、1件当たりの収入は莫大な金額となります。

日本M&Aセンターを財務三表から見るとどんな会社?

日本M&Aセンターさんがどんな会社か?を公表されている財務三表で見てみます。

2021年10月のホールティングス化に伴い、上場会社は、株式会社日本M&Aセンターから、株式会社日本M&Aセンターホールディングスに変更になっています。

この記事では、日本M&Aセンターという表記で統一しますが、正式には株式会社日本M&Aセンターホールディングスに置き換えてください。

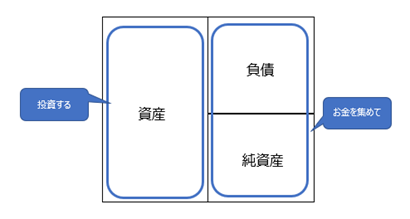

会社とは「現金を使って現金を増やす行動」をおこなっており、その行動は以下の流れです。

お金を集めて投資する(貸借対照表B/S)

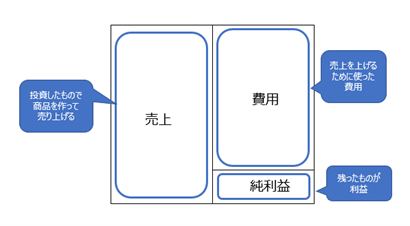

投資したのものを使って売り上げ、費用を引けば利益(損益計算書P/L)

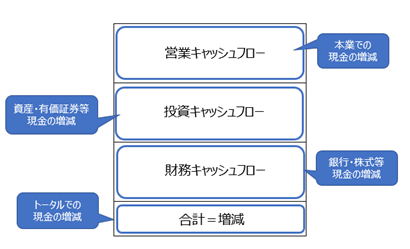

上記の結果現金が増えたのかどうかを把握する(キャッシュフロー計算書C/F)

(詳細はたった一言で表現「会社って何?」をわかりやすく解説を参照)

この流れに、現在の業績を加えて順番で見ていきましょう。

日本M&Aセンターさんの2026年3月期の公表されている決算短信を元に説明していきます。

以下のIR情報ページの2026年3月期決算短信をご覧ください。

注意点ですが、数字の単位が万円や億円ではなく、百万円と千円が混在しています。

財務諸表等では、カンマごとで切られて表示される場合がほとんどです。

具体的には10,000,000円は、10百万円や10,000千円と表示されます。

表の右上等に表記の単位が記されていますので、見る癖をつけましょう。

ちなみに、この記事ではわかりやすいように、万円・億円単位かつ数字を丸めて表記します。

直近の業績

売上503億円(昨年441億円)、売上総利益303億円(昨年248億円、一昨年246億円)、営業利益は188億円(昨年167億円、一昨年161億円)です。

不祥事の対応等で少し伸び悩んでいましたが、2026年3月期は増収増益を達成しています。売上総利益率が、60%(昨年56%、一昨年56%)、営業利益率が37.4%(昨年37.9%、一昨年36.5%)となっています。

売上原価が余りかからない業種であることと、販管費についても、人件費中心で、両利益率ともとても高い率です。

お金を集めて投資する(貸借対照表B/S)

(貸借対照表の見方は「貸借対照表(B/S)」超簡単解説&使い方紹介を参照)

お金を集める

どのようにお金を集めているのか見てみましょう。貸借対照表の右側です(決算短信6.7P参照)。

集めたお金の91%となる602億円(昨年570億円、一昨年542億円)が、過去の利益の積み上げである利益余剰金です。

長期・短期借入で40億円ありますが、超安定経営となっています。

投資する

どう投資しているのかを見てみましょう。貸借対照表左側です。

現金で404億円(昨年392億円、一昨年374億円)、投資有価証券で165億円(昨年139億円、一昨年119億円)となっています。

何にでも使える現金を多く持ってることと、現金で持つより利回りの高い、有価証券に投資しています。

投資したのものを使って売り上げ、費用を引けば利益(損益計算書P/L)

(損益計算書の見方は「損益計算書(P/L)」超簡単解説&使い方紹介を参照)

どれだけの売上と利益が出ているかを再度見てみます(決算短信8.9P)。

売上503億円(昨年441億円)、売上総利益303億円(昨年248億円、一昨年246億円)、営業利益は188億円(昨年167億円、一昨年161億円)です。

不祥事の対応等で少し伸び悩んでいましたが、2026年3月期は増収増益を達成しています。売上総利益率が、60%(昨年56%、一昨年56%)、営業利益率が37.4%(昨年37.9%、一昨年36.5%)となっています。

売上原価が余りかからない業種であることと、販管費についても、人件費中心で、両利益率ともとても高い率です。

上記の結果現金が増えたのかどうかを把握する(キャッシュフロー計算書C/F)

(キャッシュフロー計算書の見方は「キャッシュフロー計算書(C/F)」超簡単解説&使い方紹介を参照)

キャッシュの増減を見てみます(決算短信12.13P)。

期末残高が、394億円(昨年387億円、一昨年223億円)となっています。

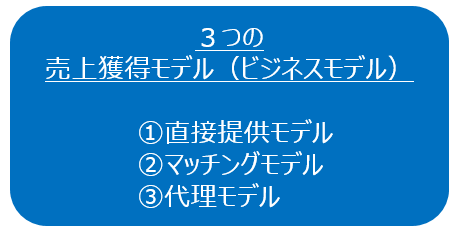

日本M&Aセンターはどんな売上獲得のモデル(ビジネスモデル)か?

(モデルの詳細は「売上獲得のモデル(ビジネスモデル)は3つ」をわかりやすく解説を参照)

マッチングモデル

マッチングモデルは、業態は違いますが、楽天さんやアマゾンさんが有名です。

基本は、販売サイドからの手数料が収入となっています。

ただ、日本M&Aセンターさんは、売り手と買い手両方から多額の成功報酬を得ています。

これが、高利益率となる理由です。

ただ、仲介業かつ事業の性質から、マッチングさせるために、コンサルタント(営業担当)が多数必要となり、売上増に応じて、人件費がかかるモデルとなります。

コンサルタント(=営業担当)だけで、2026年3月現在626名の人員を抱えています。

日本M&Aセンター高成長の理由を「詳細解説」

中堅・中小会社をターゲットに30年間事業をおこなっていること

長い事業経験から得たノウハウを活用

事業を始めてすでに30年となります。30年前のM&Aという言葉は、乗っ取り・倒産の救済というイメージで、あまりイメージの良くない言葉でした。

よく新聞などで報じられていたのは、大手企業同士のM&Aでしたが、このような時代に、中堅・中小会社をターゲットにしたことが大きなポイントとなります。

当然、会社数は膨大ですが、中堅・中小は未上場の会社が大半です。

決算等の数字も、上場会社にようにオープンになっている訳ではなく、更にオーナー会社も多いため、財務状況が不明確な点もM&Aを難しくしています。

このマーケットに早くから参入し、様々な知見をためることができたことが、業界トップの成約数の実績を上げることができた要因です。

売り手買い手のニーズが集まる場所を押さえたこと

情報ネットワークの構築に成功

30年以上も前に、公認会計士・税理士など、各企業の決算及び税務回りをサポートしている全国の人たちのネットワーク化に成功します。

当然、会社を買いたい、売りたいという背景には、様々な問題があります。

儲からない、今は儲かっているが今後はやばそう、後継者がいないなどです。

このような情報はその会社の経営者以外には、会社で働く人含めて、オープンになることはありません。

ただ唯一、決算業務に関わる、公認会計士や税理士には、経営層から相談があったり、相談がなくてもどのような状態かは、決算数字に絡んでいるので把握しています。

この人たちを一部地域だけでなく、全国規模でネットワーク化したことが、大きなポイントとなりました。

その後、地方の金融機関である地方銀行や信用金庫についても、ネットワーク化に成功します。

決算業務に関わる公認会計士や税理士だけでなく、お金を通して様々な企業の財務状態を把握している地方の金融機関を押させることで、仲介業のキモとなる、買い手、売り手の両方を集めることに成功しました。

コンサルタント(=営業)へのプレッシャー

攻めの営業

組織風土として、コンサルタント(=営業)への強烈なプレッシャーをかけることで、売上を上げていました。

過去にコミットメント(営業各部が自己申告する業績達成見込みの下限値)という制度があり、各個人に大きなプレッシャーがかかっていました(現時点では廃止)。

営業が強いと言われる会社でよくあることですが、このようにプレッシャーをかけることで、営業が売上を大きく上げる半面、かなり無理な営業活動及び、契約できていない案件の不正計上が起きていました。

このことが、2022年2月に過去の決算の修正により明らかになりました。

不正会計が起きる会社は、予算に対する締め付けが厳しい会社です。

受注していないのに、受注したように契約書を偽造する、受注していないのに受注したことにして、未入金として処理するなど、オープンにはなかなかならないですが、実際にはさまざまな会社で起きています。

日本M&Aセンターさんは、かなりの規模でおこなっていたことと、上場会社なので株主含めてちゃんと報告しないといけない立場なので、ここまで情報をオープンにせざるをえなかったのです。

ただ、このようなプレッシャーがあったことで、コンサルタント(=営業)が頑張って売上を大きく伸ばしたことも事実です。

対策は打たれていますが、この部分が強みのひとつです。どうバランスを取るかが大きな課題です。

日本M&Aセンター 高成長の理由の「まとめ」

・中堅・中小会社をターゲットに30年の事業をおこなっていること

・売り手買い手のニーズが集まる場所を押さえたこと

・コンサルタント(=営業)へのプレッシャー

胡散臭いと言われていた時代からM&Aの仲介事業に進出し、強烈な営業をおこなうことで、事業成長をおこなってきました。

今後は、法令順守しながら、沢山抱えるコンサルタント(=営業担当)をどこまで走らせることができるかが今後のポイントとなります。

決算短信や決算説明資料を見ていると、言葉尻に、まだまだコンサルタント(=営業)にはプレッシャーをかけ続けるように感じます。

コンサルタント(=営業)が暴走しないかどうかが上場企業として大きな課題となりそうです。

他にも「企業実例研究」で以下の会社の記事を書いています。参照下さい。