会社の活動を一言で言うと、「現金を使って現金を増やす活動」です。この考え方で財務三表を見ると理解が進みます。

具体的には①現金を集めて投資する、②投資したものを使って売上げ、費用を差し引く③最終的に現金が増えたかどうかを確認するという流れになります。

①は貸借対照表(B/S)、②は損益計算書(P/L)、③はキャッシュフロー計算書(C/F)に記載されています。

その中で肝となるのが、売上を上げることと、費用を差し引いた状態で黒字を実現することです。

この記事では、この肝となる損益計算書(P/L)を、科目等の詳細ではなく、本当に必要な部分に絞ってわかりやすく解説します。

会計のプロになる人以外は、以下の内容を知っておけば大丈夫です。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

損益計算書(P/L)のこれだけ知ろう

売上額と売上総利益・営業利益の2つの利益を知ろう

損益計算書(P/L)の説明には「売上」と「5つの利益」というワードが出てきます。

これが損益計算書(P/L)をわかりにくくしている正体です。

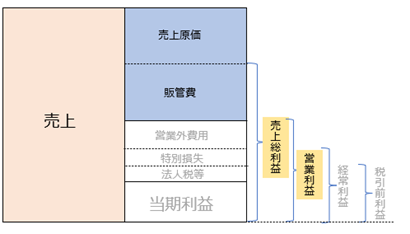

まずは、「売上」と「売上総利益(粗利)」と「営業利益」の3つを理解しましょう。

5つの利益の内、3つの利益は経営者が使う数字です。経営者以外は、ここで紹介する2つの利益だけわかれば損益計算書(P/L)を理解できたことになるからです。

売上と黄色で網掛けしてる利益だけ知れば十分です。

損益計算書(P/L)とは?

一定期間の収益・費用・利益を表すもの

損益計算書(P/L)とは、一定期間の収益・費用・利益を表す財務三表のひとつです。

財務三表は、貸借対照表(B/S)、損益計算書(P/L)、キャッシュフロー計算書(C/F)の3つです。

1.現金を集める

2.集めた現金を使って投資する

3.投資したものを使って売上を上げる

4.売上を上げるために使った経費を差し引く=利益

5.現金が増えたのかどうかを確認する

会社は現金を使って現金を増やす活動をおこなっています。この流れが上記となります。1.2を貸借対照表(B/S)、3.4を損益計算書(P/L)、5をキャッシュフロー計算書(C/F)が表しています。

(詳しくは、「財務三表(B/S、P/L、C/F)」はひとつの考え方でつなげて理解する」を参照)

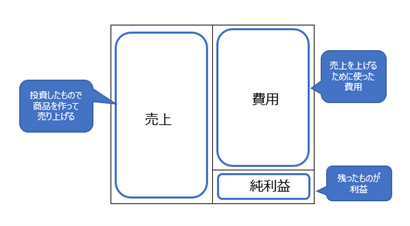

損益計算書(P/L)を簡単に表すと以下です。

・投資したものを使って商品を作り、売上を上げる

・売上を上げるために使った費用を差し引く

・残ったものが利益

大きく分けると、上記3つのことが把握できます。

損益計算書(P/L)の詳細説明

売上と2つの利益について説明していきます。

売上とは?

販売額の合計

商品・製品・サービスを顧客に販売し、請求した金額の合計が売上となります。

売上から原価や費用を差し引いたものが利益となります。

したがって、売上の総額の大きさがとても大事です。

売上総利益(粗利)とは?

「売上」-「売上原価」

売上総利益は粗利ともいいます。「売上」から「売上原価」を差し引いた金額のことです。

「売上原価」とは、商品・製品・サービスの製造に直接かかった費用のことです。

売上原価の具体例は、仕入れ商品代、原材料の仕入れ代、商品製造の外注費、商品製造の加工費、工場の家賃、人件費などです。

商品の製造に直接関わるもの、製品を作ってくれる工場関連の費用です。

営業利益とは?

「売上総利益」-「販売費及び一般管理費」

営業利益とは、「売上」から「売上原価」を引いた「売上総利益」から「販売費及び一般管理費(=販管費)」を差し引いた金額のことです。

販管費の具体例は、営業担当の人件費、管理部門の人件費、広告宣伝費、オフィスの家賃、出張代や交通費、コピー代等があります。直接商品製造に関わるもの以外すべてです。

損益計算書(P/L)の使い方

損益計算書(P/L)の使い方は、自社の売上と費用(コスト)と利益の関係がどのようになっているかを把握することです。

売上総利益(=粗利)の使い方

製造コストが適正かを把握

自社と同じ業界の競合他社と比較し、自社のコストが適正かどうかを判断します。

競合と比較して低ければ、大きな課題を抱えている場合があります。原因を特定し、打ち手を考えてみましょう。

また、売上総利益率は、業界によりまったく違います。

商品を仕入れて販売する場合は、仕入れ代が必ずかかります。ただ、クラウドのシステムを貸す場合は、すでにできたシステムを使うので仕入れ代等がかかりません。

80円で仕入れた商品を100円で販売した場合、売上原価は80円、売上総利益は20円です。したがって、売上総利益率は20%です。

クラウドのシステム(グループウェア、会計システム等)を貸す場合は、100人分を100万円で販売しても仕入れ代はかからりませんし、直接原価がほぼかかりません。

したがって、売上原価はほぼ0円、売上総利益は100万円となり、売上総利益率はほぼ100%となります。

各業界のビジネスモデルにより違いますので、各業界での比較が大事となります。

営業利益の使い方

売上に占める総コストが適正かを把握

所属する各業界の競合他社と営業利益率を比較することが一番の使い方です。

自社の営業利益率が低ければ、競合が売上原価もしくは販管費で何か工夫しています。

そのような状況を踏まえて、営業利益率改善に向けた打ち手を考えてみてください。

上記で、クラウドでシステムを貸す企業の話をしましたが、売上原価はかからなくても、販管費の中の広告宣伝・営業人件費には大きく費用がかかります。

システムさえ作ってしまえば、工場を建設したりしなくても商売ができます。 参入障壁が低く競合も多いため、早くシェアを取るために積極的な営業活動が必要となり、広告宣伝費・営業人件費がかかってしまうからです。

損益計算書(P/L)のまとめ

・損益計算書(P/L)は、投資したものを使って売上を上げる→売上を上げるために使った経費を差し引く→利益を表している

・売上とは、商品・製品・サービスを販売した総額

・売上総利益(粗利)とは、商品を製造する際に、「直接かかる費用や販売商品の仕入れ代」を売上から差し引いた額

・営業利益とは、売上総利益から、販売にかかった費用全般を差し引いた額

・所属する各業界の競合他社と比較することが一番の使い方

まずは詳細な科目等は置いておき、上記を理解して下さい。このことが理解できた後で科目等が学びましょう。

補足 残り3つの利益とは?

- 経常利益=営業利益から金利・株の売却益や売却損などの本業以外からの収支を差し引きしたもの

- 税引前利益=経常利益から本業とは関係なく、かつ 一時的な物(資産売却損益)を差し引いたもの

- 当期利益=税引前利益から法人税等を差し引いたもの

他にも企業会計に関する「一つの軸で財務三表を理解」に関する以下の記事を書いています。参照下さい。

当サイトでは以下のカテゴリーで200以上の記事を掲載しています。気になる内容があれば参照下さい。

・【学びの大前提 】学ぶ前にしっておきたいこと

・【 概念の本質 】ビジネスの根幹・基礎用語の本質・人の本質

・【キャリアプラン】軸とタイミング・成長ロードマップ

・【 自己成長 】定義から効率的な学びの方法を紹介

・【社会人の悩み 】素朴な悩み・よくある悩みと対策

・【 課題解決 】問題課題、戦略戦術フレームワーク・法則

・【ビジネススキル】必須スキル・思考方法・コミュニケーション

・【ビジネス用語 】基礎用語解説

・【 企業会計 】一つの軸で理解・収益構造とコスト分析

・【企業実例研究 】成長企業の成長理由

・【 会社の環境 】良い会社の特徴

・【 転職 】転職前の心構えと知識・具体的な方法

・【 読書ガイド 】テーマ別おススメ本

・【 入社年次別 】知っておきたい仕事の本質

・【 ブログ 】よしつの思考ログ

以下で失敗しない本選びのために、何回も読んだおススメ本を紹介しています。

何何回も読んだおススメ本!ビジネスに必要な4領域13テーマに分けて紹介はこちら

本の購入費が気になる方は、アマゾンさんが電子書籍の定額読み放題サービスをおこなっています。

読み放題「Kindle Unlimited」をおススメする人しない人はこちら

本を読むのが苦手な方には、プロのナレーターが本を朗読してくれるサービスがあります。

オーディオブック2強「Amazon Audible」「audiobook.jp」を徹底比較はこちら

本の置き場や持ち運びが嫌な人は、アマゾンさんのKindle(キンドル)端末がおススメです。

(詳細は、Kindle端末の選び方とおススメをわかりやすく紹介を参照)

記事を用語から探したいなら、以下を参照下さい。