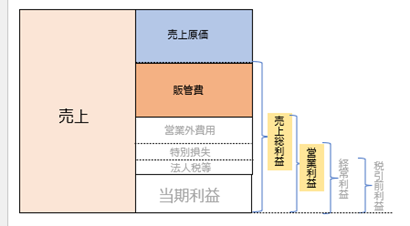

損益計算書(P/L)では、費用は「売上原価」と「販売費及び一般管理費(販管費)」の2つに分けています。

同じ費用を「変動費」と「固定費」に分ける方法もあります。

なぜ公的な資料として使われる損益計算書(P/L)と違う分け方があるのでしょうか?

実は、費用を「変動費」と「固定費」に分ける方が、普段の実務において活用しやすいからです。

この記事では、「変動費」と「固定費」のそれぞれの意味と分け方、実務での使い方についてわかりやすく解説します。

この記事を読むと、実務に使える費用の考え方を知ることができます。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

変動費・固定費とは?

・売上に比例して増減する費用が変動費、その他が固定費

・原材料費・外注加工費を変動費、その他は固定費にするとわかりやすい

・損益シミュレーションがしやすい

変動費・固定費について、知ってほしいことはこの3つです。

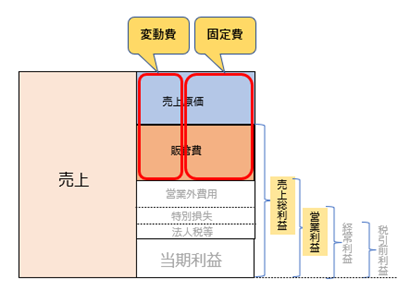

「変動費」「固定費」と「売上原価」「販管費」の違い

費用総額を分ける方法が違う

損益計算書(P/L)では、費用=コストを以下のように、「売上原価」と「販管費」に分けます。

製品・商品・サービスを製造する際に、直接かかる費用か?間接的にかかる費用か?で分ける考え方です。

(損益計算書(P/L)の詳細は、「損益計算書(P/L)」超簡単解説&使い方紹介を参照)

対して、固定費・変更費で分ける場合は、費用総額を固定費と変動費に分けます。

売上と比例してかかる費用か?売上に関係なくかかる費用か?で分けます。

上記の2つの図を比較していただくとわかりますが、売上原価と販管費は上下に分けますが、変動費と固定費は左右に分けます。

変動費・固定費に分ける目的は?

損益をシミュレーションしやすくするため

費用を変動費と固定費に分ける目的は、損益をシミュレーションをしやすくするためです。

損益シミュレーションは、売上金額の増減により費用がどれだけ変化するかを把握します。

そのために、売上の増減に関係なくかかる固定費に、売上に応じて変化する変動費を加える計算方法を取るので、費用を固定費と変動費に分けることで、損益シミュレーションがしやすくなるのです。

変動費・固定費の「詳細解説」

「変動費」と「固定費」の詳細をそれぞれ解説をしていきます。仕入れ販売の業態では、変動費と固定費に分けやすいため、ここでは、除外して説明します。

変動費の具体例は?

・原材料費

・外注加工費

製品を製造する際に外部から購入する原材料費と、製品を加工する際に外部に発注する外注加工費が代表的です。

変動費として扱う費用は、実務では、「原材料費」と「外注加工費」の2科目だけと一旦考えるとわかりやすいです。共に、損益計算書(P/L)では、売上原価となります。

この記事の対象外にしていますが、仕入れ販売の場合は、仕入れ費が変動費の代表的なものになります。

上記以外にも、売上に応じて増減する費用があると感じると思います。確かにありますが、基本的には少額です。

変動費と固定費に分ける目的は、ある費用を変動費と固定費に厳密に分ける事ではなく、損益をシミュレーションしやすくするためです。

経営層に精緻な数字を出す必要のある方は精緻にやればいいですが、ほとんどの人はそうではないと思います。

木を見て森を見ずにならないように、森(全体感)をしっかり見るためには、「原材料費」と「外注加工費」の2科目だけと考えましょう。

そのように見ることで、上記以外はすべて固定費に区分けすることができます。大きくぶれないのでご安心下さい。

注意点と補足

この区分けで1点注意することがあります。事業形態によっては、商品を移送・発送する費用(運賃荷造費)を固定費にするか、変動費にするかは会社の判断となります。この部分は各社の基準を確認下さい。

具体的な固定費とは?

売上が上がっても下がっても発生する費用が固定費です。上記2つの科目以外すべてと考えましょう。

・人件費

・家賃

・広告宣伝費

・水道光熱費など

典型的なものは、人件費と家賃です。ともに大きな費用となります。

広告宣伝費は変動費っぽく感じますが、固定費です。

確かに広告宣伝をすれば、売上が上がります。売上に比例しているように感じます。ただ、売上が2倍になったら広告費は2倍になるか?逆に売上が半分になったら広告費が半分になるか?

一概には相関しないため、一般的には固定費とします。

また、水道光熱費は変動します。ただ変動するのは、使用する量によってです。売上と比例するわけではないので、固定費となります。

費用をわける方法が2つある理由の詳細

・売上原価・販管費で分ける

・固定費・固定費で分ける

そもそもなぜ分け方が2つあるのか?財務三表のひとつである、損益計算書(P/L)で使う売上原価と販管費でいいようにも思います。

ただ、実務では、売上原価と販管費の分け方より、変動費と固定費の分け方の方が使えるからです。

例えば、いくら売り上げたら営業利益がいくら出るのか?のシミュレーションを計算するとしましょう。

人件費や家賃等の固定費が100万円の会社があります。1個100万円の商品(1個当たり変動費80万円)を何個売れば利益がプラスマイナスゼロになるでしょうか?

1個販売すれば20万円(100万円-80万円)儲かります。これで固定費をまかなえばいいので、固定費100万円÷20万円=5個販売すればプラスマイナスゼロと計算できます。

1個当たりの変動費は、(原材料費+外注加工費)÷作成個数で算出されます。

これを損益計算書(P/L)の売上原価と販管費で計算してみましょう。

1個売上が上がればいくら儲かる?の数字は記載されていません。

固定費と変動費に分けると、固定費は固定でかかるものなので売上が変化しても変わりません。その固定費に売上に比例して変化する変動費を加えるだけなので計算がとってもシンプルになります。

したがって、固定費と変動費に分ける方法の方が損益をシミュレーションするのに適しているのです。

では、すべて固定費と変動費で分ける方法にすればいいのですが、公的は資料である損益計算書(P/L)では、売上原価・販管費で分けますので、両方が存在します。

変動費・固定費の「使い方」

目標を算出する

損益がプラスマイナスゼロとなる売上や販売個数を算出する。また、いくら売ればいくら利益が出るのかをシミュレーションする際に使います。

また、売上の目標をいくらにするか?あるいは固定費をいくらまでに抑えるか?などの目標数値を決める際の損益計算に使います。

他社比較をし、当社の課題設定及び打ち手を立案

同業他社などの競合する会社との比較を行うことで、当社のコスト構造の問題点がわかります。

上場企業の一部では公表されていますし、帝国データバンクなどから情報を購入することでわかります。

他社比較して、変動費率(売上に占める変動費)が高ければ、仕入れコストが高いのではなどの仮説がたちます。その結果、精度の高い打ち手の策定ができます。

変動費・固定費の「まとめ」

・売上に比例してかかる費用が変動費、その他が固定費

・原材料費・外注加工費を変動費その他は固定費

・簡単に損益シミュレーションができる

変動費と固定費が理解できると、損益分岐点・限界利益などが理解できるようになります。

詳しくは、複雑な計算式なしで「損益分岐点」をわかりやすく解説&使い方紹介を参照下さい。

他にも企業会計の「収益構造とコスト分析」に関する以下の記事を書いています。参照下さい。