損益分岐点をちゃんと理解したいと思って調べてみると、複雑な分数の計算式や難しい用語が使われていて、理解する気力が失せてしまいます。

損益分岐点は、儲かるか?儲からないか?の境界点というシンプルなものですが、ビジネスではとても重要なことなので、精緻に説明=難しく感じることが原因です。

この記事では、損益分岐点をできるだけわかりやすく複雑な計算式を使わずに解説します。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

損益分岐点とは?

儲かるか?儲からないか?の境目(個数もしくは売上)

損益分岐点とは、「損」と「益」の「境目」このことです。事業を行う上でとても大事なことです。

損益分岐点で理解しておくことは以下の3つです。

・「計画時」もしくは「結果分析」の際に使うもの

・まずは「計画時」の使い方のみ理解する

複雑な式が出てくるのは、過去を振り返る結果分析の場合です。結果分析等は、経営企画部や部課長以上の人に任せましょう。

まずは、計画を立てる際に、どれだけ売ったら儲かるのか?をどのように計算するか?だけを理解しましょう。

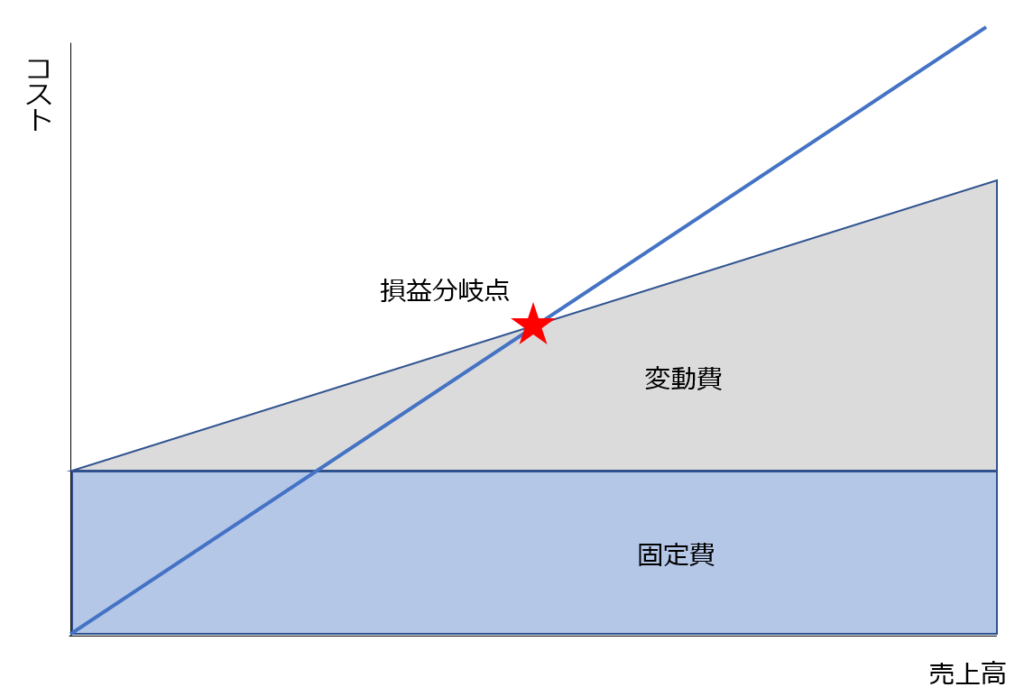

損益分岐点グラフとは?

「売上」と「コスト(固定費+変動費)」の関係を表わしたもの

損益分岐点を表したグラフが上図です。よく使われているものです。

①「固定費」は売上に関係なく常に一定額かかります。したがって、売上の大小(横軸)に関係なく同じです。

②「変動費」は売上の増減によって増減します。したがって、売上の大小(横軸)に従って変化します。

③「売上」の増減を表わす線は、0から始まりますので、売上0コスト0の地点からスタートし右斜め上の線となります。

③と①+②の合計が交わる地点が損益分岐点を表わしています。

あわせて、損益分岐点より左側の場合、コストより売上額が少なくなりますので赤字、損益分岐点より右側の場合、コストより売上額が多くなりますので黒字になることも表しています。

(固定費と変動費の違いの詳細は、「変動費と固定費」をわかりやすく解説&使い方紹介を参照)

損益分岐点の計算方法

仕入れ販売と自社製造販売の場合の計算方法をそれぞれ説明します。

仕入れ販売の損益分岐点の計算方法

損益分岐点個数=固定費÷(売値-仕入れ値)

例えば、1個400円で仕入れた商品を500円で売ろうと思っています。人件費や家賃等で10万円かかるとします。 では、損益分岐点となる販売個数は何個でしょうか?

1個売ると100円儲かります。これで10万円をまかなえばいいので、10万円÷100円=1,000個です。

考え方は単純で、1個販売して儲かる金額の合計が、売上に関係なくかかる家賃や人件費を超えるかどうかです。

ちなみに、損益分岐点売上は、1,000個(損益分岐点個数)×500円(1個単価)=50万円です。

製造販売の損益分岐点の計算方法

損益分岐点個数=固定費÷(売値-変動費)

製品を製造する際にかかる原材料や外注加工費のように、売上に比例して増減する費用が変動費です。

例えば、1個当たり原材料費が200円、外注加工費が200円かかる製品を500円で販売するとします。固定費は、人件費や家賃等で10万かかったとします。

この際の損益分岐点個数は、10万円÷(500円-200円-200円=100円)=1,000個となります。損益分岐点売上は1,000個×500円=50万円です。

考え方は、1個販売した売値から変動費を引いた金額の合計が、売上に関係なくかかる家賃や人件費を超えるかどうかです。

販売計画時に考えないといけないことは、どれだけ売れば儲かるか?の概算です。厳密に計算して1,287個が損益分岐点個数だとしても、おおよそ1,300個が損益分岐点個数とわかれば大丈夫です。

したがって、変動費は、原材料や外注加工費の2つだけと考えその他は固定費と考えましょう。変動費ではこの2つが大きな金額となりその他は小さな金額だからです。

※会社により「運賃荷造費」を変動費にする場合もあります。

損益分岐点で必ず出てくる限界利益とは?

限界利益とは?

限界利益=売上―変動費

上記で製造販売の損益分岐点個数を出す際に、「損益分岐点個数=固定費÷(売値-変動費)」という式を紹介しました。

限界利益とは、この中にある「売値-変動費」と同じものです。

なぜ限界利益が必要?

計算しやすいから

販売計画を立てる際に必要になることは、売上額に応じてどれだけ儲かるか?損をするか?を知ることです。

この計算は、固定費÷限界利益(売上ー変動費)というシンプルな式で算出できます。したがって限界利益という考え方が生まれたのです。

ただ、限界利益という言葉がとてもわかりにくいです。限界という言葉のせいです。

私は中々頭に入らない言葉なので、いつも読み替えています。

どう読み替えているかというと「最大利益」もしくは「マックス利益」です。

1個仕入れると400円かかる商品を500円で売る場合、人件費や家賃等の固定費を1円もかけなかったとすると、利益はいくらでしょうか?

100円です。仕入れ代の400円は絶対に払わないといけないですから、それ以外は残る可能性がある。

現実的には固定費ゼロはありえないですが、ゼロだとすると「最大利益」「マックス利益」という言葉だととてもすっきりします。

したがって、私は、限界利益=最大利益・マックス利益と読み替えています。

損益分岐点の「使い方」

計画時に使うか結果分析によって変わりますが、一旦計画時とします。

例えば、1個400円で仕入れた商品を1個500円で売ろうと思っています。

人件費や家賃等で10万円かかるとします。

この場合の損益分岐点個数は1,000個でした。

ただ、1,000個は厳しいとなった場合、1個当たりの売値を600円にしたら、何個販売すれば損益分岐点を超えることができるでしょうか?

10万円÷(600円-400円)=500個となります。

更に固定費の10万円を8万円まで削減したとします。そうすると、

8万円÷(600-400)=400個となります。

このように将来の計画を立てる際に、1個当たりの利益をいくらにするか?(売値をいくらにするか?)固定費をどれだけ使うか?を決めに行く際に損益分岐点の考え方が役に立ちます。

この応用で1万円の利益を出したい場合は

(8万円+1万円)÷(600円-400円)=450個というふうに計算できます。

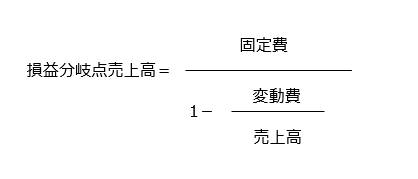

損益分岐点の複雑な式

計画時ではなく結果分析で使う式

損益分岐点の解説の際に上記の式が紹介されます。ただし、この記事内ではこの式は使っていません。上記の式は結果分析に使うものだからです。

損益分岐点の考え方を使うのは「計画時」がほとんどです。結果分析は、経営企画部や部課長以上の人に任せましょう。

損益分岐点の「まとめ」

・「計画時」もしくは「結果分析」の際に使うもの

・まずは「計画時」の使い方のみ理解する

計画時には

仕入れ販売:損益分岐点個数=固定費÷(売値-仕入れ値)

製造販売 :損益分岐点個数=固定費÷(売値-変動費)

上記の式を使いましょう。それぞれ損益分岐点売上は損益分岐点個数×売値で算出できます。

計画時はどれだけの数量を売ればいいか?がポイントなので、わかりやすい計算を使いましょう。

他にも企業会計の「収益構造とコスト分析」に関する以下の記事を書いています。参照下さい。

当サイトでは以下のカテゴリーで200以上の記事を掲載しています。気になる内容があれば参照下さい。

・【学びの大前提 】学ぶ前にしっておきたいこと

・【 概念の本質 】ビジネスの根幹・基礎用語の本質・人の本質

・【キャリアプラン】軸とタイミング・成長ロードマップ

・【 自己成長 】定義から効率的な学びの方法を紹介

・【社会人の悩み 】素朴な悩み・よくある悩みと対策

・【 課題解決 】問題課題、戦略戦術フレームワーク・法則

・【ビジネススキル】必須スキル・思考方法・コミュニケーション

・【ビジネス用語 】基礎用語解説

・【 企業会計 】一つの軸で理解・収益構造とコスト分析

・【企業実例研究 】成長企業の成長理由

・【 会社の環境 】良い会社の特徴

・【 転職 】転職前の心構えと知識・具体的な方法

・【 読書ガイド 】テーマ別おススメ本

・【 入社年次別 】知っておきたい仕事の本質

・【 ブログ 】よしつの思考ログ

以下で失敗しない本選びのために、何回も読んだおススメ本を紹介しています。

何何回も読んだおススメ本!ビジネスに必要な4領域13テーマに分けて紹介はこちら

本の購入費が気になる方は、アマゾンさんが電子書籍の定額読み放題サービスをおこなっています。

読み放題「Kindle Unlimited」をおススメする人しない人はこちら

本を読むのが苦手な方には、プロのナレーターが本を朗読してくれるサービスがあります。

オーディオブック2強「Amazon Audible」「audiobook.jp」を徹底比較はこちら

本の置き場や持ち運びが嫌な人は、アマゾンさんのKindle(キンドル)端末がおススメです。

(詳細は、Kindle端末の選び方とおススメをわかりやすく紹介を参照)

記事を用語から探したいなら、以下を参照下さい。