自社製造商品を販売していて、顧客から値引要請を受けることはよくあることですよね。

当然、交渉して、値下げ要求を取り下げてもらえればいいのですが、そう簡単にいかない場合が多くあります。

会社によってさまざまなルールがあり、上司に相談して交渉内容を決めていくと思います。

ただ、皆さん自身が、「本当の損失」を出さないギリギリの値下げ額の出し方を知っておくと、上司との交渉がスムーズに進んだり、上司の判断の背景が理解できるようになります。

この記事では、自社製造製品の場合の値引き限界額の考え方と算出方法について、わかりやすく解説します。

この内容を理解できるようになれば、原価の仕組み=儲けの仕組みの基礎がわかったことになります。

この記事は、

・営業担当・課長・部長・本部長・執行役員の経験

・風土の違う5社での経験

・数百名のマネジメント経験

・数千社への営業経験

・100回を超える勉強会の講師経験

・1,000冊近い読書経験

これらの経験を持つよしつが実体験から得たことを元に書いています。

(あわせて読みたい【企業会計】一つの軸で理解・収益構造とコスト分析)

値下げ可能額の算出方法

値下げ可能額は、売値から変動費を引いた額

どうしてこのようになるか?を具体的な例を元に説明していきます。

まずは以下の問題を一緒に考えてみましょう。

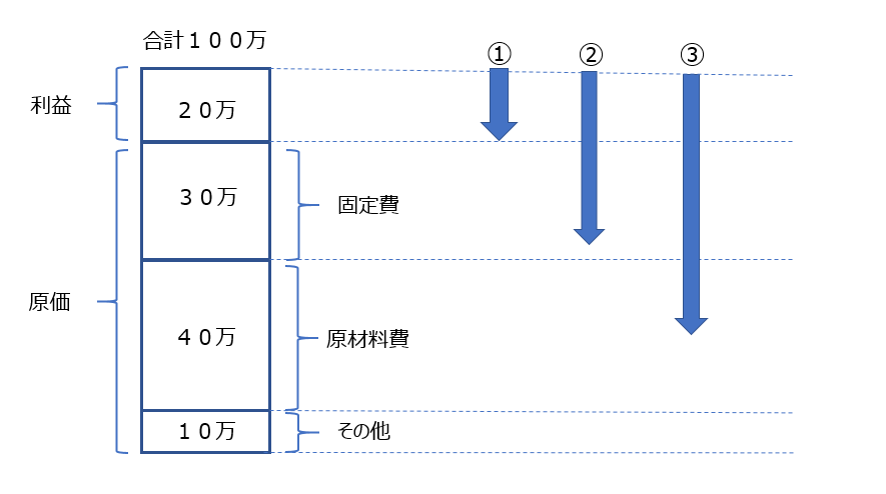

(問題)ある会社が、Aという商品を自社で製造販売しています。売値は100万円で、すべて自社内で製造している商品(外注加工費なし)です。

原材料費は40万円、その他1個売るごとにかかる原価は1個当たり10万円です。

また、売れようが売れまいがかかる費用である固定費は1個当たりの案分金額は30万とします。

この商品について顧客から値引き要求がありました。

以下の選択肢で選べるものは何でしょうか?(複数回答可)

・①2割引(20万円値引き 売値80万円)

・②4割引(40万円値引き 売値60万円)

・③6割引(60万円値引き 売値40万円)

①は利益分を値引き ②は利益分+固定費の一部を値引き ③は利益分+固定費分+原材料費の一部まで値引きするという考え方です。

答えは ①②です。③のみ選べません。

値下げ可能額の考え方

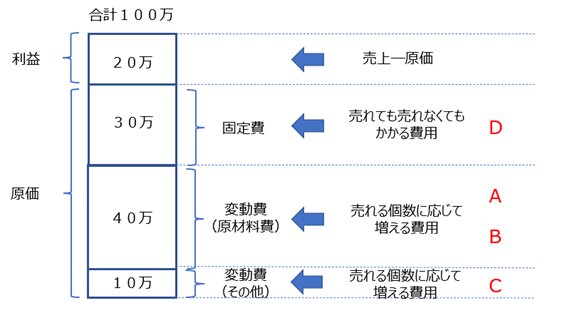

今回の商品の原価構造は、1つ製造するごとに増える原価=変動費はA.外注加工費0円 B.原材料費40万円 Cその他10万円プラスD固定費30万円が上乗せされる原価構造になっています。

(変動費と固定費の詳細は「変動費と固定費」超簡単に解説&使い方紹介を参照)

では、最大でどこまで値引きできるのかを考えるには、どこまでなら「実質の損害」がでないのか?を把握する必要があります。

では、「実質」の損害とはどんな時かを考えてみましょう。

利益+固定費の合計額より大きい値引きをした場合

利益+固定費の合計額より大きい値引きをした場合、何がおきるでしょうか?

1個作るのに必ずかかる費用である変動費まで値引きすると、売れば売るほどマイナスが広がっていきます。

なぜなら、基本的に変動費は他の会社から仕入れているもの=支払いをするものだからです。

具体的には、上記の例で販売価格を50万円を下回る40万円で販売してしまうと、1個当たりの仕入先からの請求金額が50万円来ますので、その差分である10万円が純粋な赤字となります。したがって、上記の③は絶対してはいけない値引きとなります。

利益+固定費の合計額より少ない値引きをした場合

次に利益と固定費をどう考えるか?です。

利益は、売値と原価の差額です。したがって、利益分を値引きするのは、原価である固定費と変動費は回収できるので、値引き可能となります。損をするわけではないからです。

次に固定費を考えてみます。

固定費は、商品が売れようが売れまいが同じ金額がかかる費用です。

したがって、商品が1個売れた場合と100個売れた場合を比べても、固定費は変わりません。

売れた場合と売れなかった場合を比較します。55万円で売れた場合で考えてみましょう。

入ってくる現金は55万円。1個販売したら必要となる変動費である現金=ABCの合計は50万円です。55万円から50万円の差額5万円現金が増えたことになります。

もし、売れなかった場合は、どれだけ現金の増減がありますでしょうか?当然増減はゼロです。

比較した場合どちらがいいか?最終的に5万円お金が残る(=実質の損とならない)ため選択肢として選べるのです。

だから、正解は①②となります。

値下げ可能額の考え方の補足

では、もう少し話を進めます。55万円で販売すると5万円お金が残ります。では、55万円で販売して固定費30万円を回収するために、何個販売すればいいでしょうか?(ここでは便宜上固定費は総額30万円とします)

30万円÷5万円=6個です。

値下げした55万円で販売した場合、固定費を回収できる販売個数は6個となります。

値下げせずに当初設定した売値で販売した場合、固定費を回収できる販売個数は1個となります。

1個販売したら100万円の現金が入ります。変動費の50万円を差し引いても50万円が残るため、30万円をこえて1個売れば固定費も賄うことができて、利益が出るからです。

実はこの計算は、「損益分岐点」の考え方となります。55万で売れば、損益分岐点販売個数は6個です。100万円で売れば、損益分岐点販売個数は1個となります。

変動費にいくら利益をのせて販売するかは、実は上記の通り、何個販売すると固定費が賄えるか?=何個売れば儲かるか?を考えることになるのです。

利益をのせればすぐに固定費を賄えるが売りにくい。利益をのせなければ売りやすいが、固定費を賄うために沢山販売しないといけなくなります。

販売価格を決めるということは、どのように固定費を賄うかを決めることと同じことなのです。

言い方を変えると、販売金額(=売上)から変動費を引いた金額でどう固定費を賄うか?賄うことができれば利益がでますし、賄うことが出来なければ利益が出ず赤字となります。

ちなみに上記の考え方から販売金額(=売上)から変動費を引いた金額は、概念として必要なため名前がついています。「限界利益」といいます。

(損益分岐点・限界利益の詳細は「損益分岐点」を複雑な計算式なしでわかりやすく解説&使い方紹介を参照)

自社製造商品の値下げ可能額の「まとめ」

値下げ可能額は、売値から変動費を引いた額

自社製造商品の場合、1個作るごとに必ず増えていく原価(=変動費)以上で販売すればロジック上は良いことになります。

そして、売値から変動費を引いた金額(=限界利益)で固定費をまかなうことができれば、儲けが出ていきます。

したがって各会社の中でルールがあり、理屈上の値引き可能額より値引き幅が少ない金額を値引き可能額と設定しているのです。

販売価格を決めるということは、このようなロジックを元に、どう利益を出すか?を考えることと同じことになります。

同じような内容で、閉店間際の値引販売のカラクリを解説という記事も書いています。参照下さい。

他にも企業会計の「収益構造とコスト分析」に関する以下の記事を書いています。参照下さい。

当サイトでは以下のカテゴリーで200以上の記事を掲載しています。気になる内容があれば参照下さい。

・【学びの大前提 】学ぶ前にしっておきたいこと

・【 概念の本質 】ビジネスの根幹・基礎用語の本質・人の本質

・【キャリアプラン】軸とタイミング・成長ロードマップ

・【 自己成長 】定義から効率的な学びの方法を紹介

・【社会人の悩み 】素朴な悩み・よくある悩みと対策

・【 課題解決 】問題課題、戦略戦術フレームワーク・法則

・【ビジネススキル】必須スキル・思考方法・コミュニケーション

・【ビジネス用語 】基礎用語解説

・【 企業会計 】一つの軸で理解・収益構造とコスト分析

・【企業実例研究 】成長企業の成長理由

・【 会社の環境 】良い会社の特徴

・【 転職 】転職前の心構えと知識・具体的な方法

・【 読書ガイド 】テーマ別おススメ本

・【 入社年次別 】知っておきたい仕事の本質

・【 ブログ 】よしつの思考ログ

以下で失敗しない本選びのために、何回も読んだおススメ本を紹介しています。

何何回も読んだおススメ本!ビジネスに必要な4領域13テーマに分けて紹介はこちら

本の購入費が気になる方は、アマゾンさんが電子書籍の定額読み放題サービスをおこなっています。

読み放題「Kindle Unlimited」をおススメする人しない人はこちら

本を読むのが苦手な方には、プロのナレーターが本を朗読してくれるサービスがあります。

オーディオブック2強「Amazon Audible」「audiobook.jp」を徹底比較はこちら

本の置き場や持ち運びが嫌な人は、アマゾンさんのKindle(キンドル)端末がおススメです。

(詳細は、Kindle端末の選び方とおススメをわかりやすく紹介を参照)

記事を用語から探したいなら、以下を参照下さい。